Ab 01.01.2023 wird es wieder einen Investitionsfreibetrag geben.

Viele HAK-Absolventen, die heute über 35 Jahre alt sind, können sich sicher noch leidvoll an die Verbuchung und die Handhabung des IFB erinnern.

Nicht nur die Mode kommt alle paar Jahrzehnte wieder im alten Stil zurück. Auch Steuermodelle kommen in regelmäßigen Abschnitten in die Buchhaltung zurück, so scheint es.

https://www.wko.at/service/steuern/gewinnfreibetrag-investitionsfreibetrag.html

Zweck?

Geschaffen wurde der neue IFB um "klimafreundliche Investitionen" zu fördern.

Höhe 10% - 15%

10 Prozent der Anchschaffungs- oder Herstellungskosten für Wirtschaftsgüter des abnutzbaren Anlagevermögens (ja, so schreibt sich das im steuerjuristischen Jargon) können als

Betriebsausgabe

angesetzt werden.

Für ökologische Investitionen können 15% Prozent als Betriebsausgabe angesetzt werden.

Voraussetzung

- Mindest-Nutzungsdauer von 4 Jahren

- kein geringwertiges Wirtschaftsgut (=Wirtschaftsgüter, die sofort voll abzugsfähig sind)

Ausnahme vom IFB

- Gebäude

- PKW ( außer E-Autos )

- gebrauchte Wirtschaftsgüter

- Anlagen die direkt fossile Energieträger nutzen

Zusätzlich zur AFA

Der IFB ersetzt die AFA nicht, er tritt zusätzlich hinzu.

Deckelung

Der IFB gilt für Investitionshöhe von max. 1.000.000 Euro pro Wirtschaftsjahr.

Konkurrenz

Da der IFB nicht für solche Anlagen verwendet werden dürfen, für die der investitionsbedingter Gewinnfreibetrag verwendet wird, gibt es hier eine Konkurrenz!

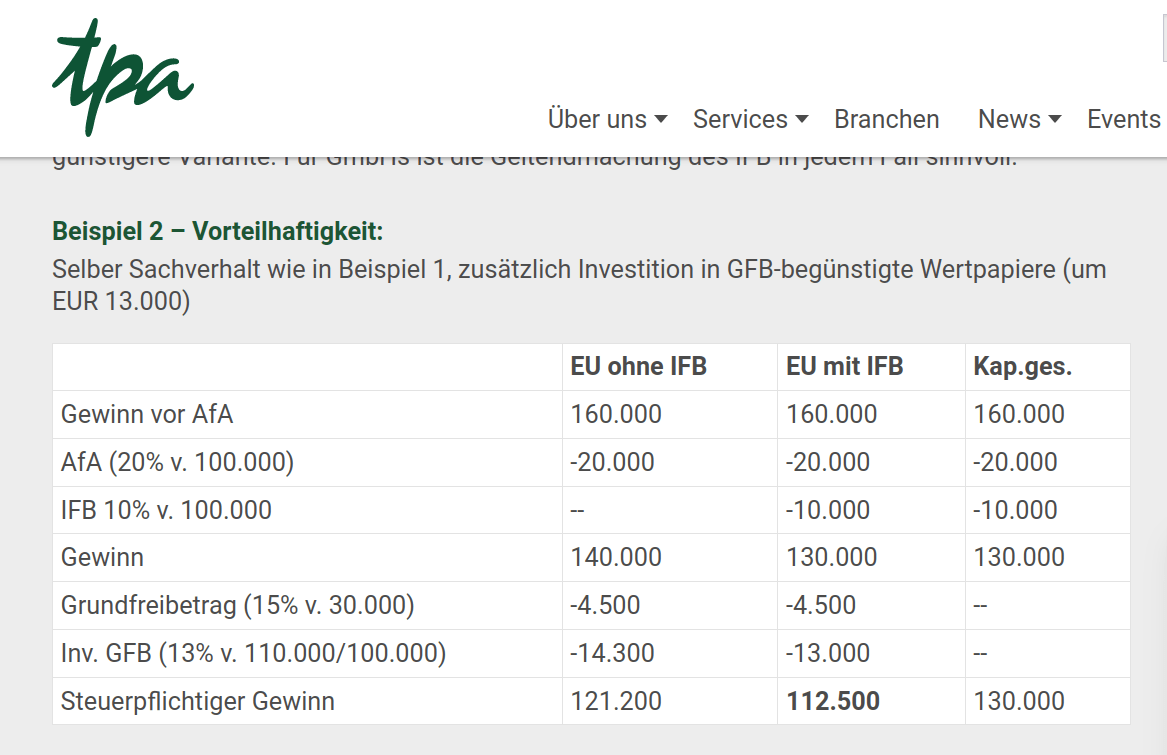

Mehr Infos dazu und interessante Berechnungsmodelle finden sich hier: