Die Vergangenheit

Über den genialen steuer- und abgabenfreien Mitarbeiterbonus haben wir in der Vergangenheit schon oft geschrieben, siehe:

- https://steuern-optimieren.at/1/2020-corona-dreitausender-3000-e-steuerfrei-an-mitarbeiter-auszahlen/

- https://steuern-optimieren.at/102/neue-steuerfreie-mitarbeiter-gewinnbeteiligung-ab-2022/

- https://steuern-optimieren.at/117/neue-teuerungspraemie-fuer-mitarbeiter-im-jahr-2022-und-2023/

Dieser Bonus kam mal mit diesem, mal mit jenem Namen.

Im Jahr 2024 heißt dieses Goodie "Mitarbeiterprämie" und hat einen riesigen Haken

3.000 Euro Mitarbeiterprämie 2024

Auch für 2024 gibt es einen steuer- und abgabenfreien Bonus für Mitarbeiter.

Aber nur dann, wenn es der Kollektivvertrag vorsieht!

Gibt es dazu keine Regelung im Kollektivvertrag, gibt es keine Mitarbeiterprämie.

Es braucht daher im Kollektivvertrag eine Regelung zu so einer Prämie.

Oder es braucht die Ermächtigung im Kollektivvertrag für so eine Prämie.

Gibt es das nicht, dann kann keine steuer- und abgabenfreie Mitarbeiterpämie ausbezahlt werden.

Aktueller Stand: Ubit ist nicht dabei

Anfang April 2024 sind die IT-Menschen in Österreich davon ausgeschlossen, weil das der UBIT Kollektivvertrag nicht erlaubt.

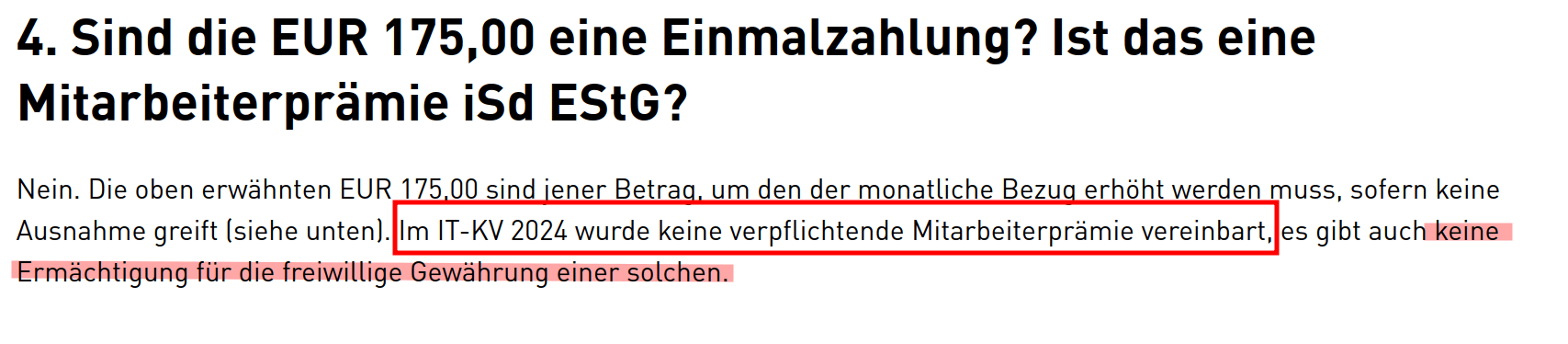

https://www.wko.at/kollektivvertrag/fragen-antworten-kollektivvertrag-informationstechnologie-2024#heading_4

Links

- https://www.wko.at/kollektivvertrag/fragen-antworten-kollektivvertrag-informationstechnologie-2024#heading_4

- https://www.bmf.gv.at/rechtsnews/steuern-rechtsnews/aktuelle-infos-und-erlaesse/Fachinformationen---Ertragsteuern/Fachinformationen---Lohnsteuer/Mitarbeiterpr%C3%A4mie-2024-gem%C3%A4%C3%9F-%C2%A7-124b-Z-447-EStG-1988.html

- https://www.bmf.gv.at/rechtsnews/steuern-rechtsnews/aktuelle-infos-und-erlaesse/Fachinformationen---Ertragsteuern/Fachinformationen---Lohnsteuer/Mitarbeiterpraemie-bei-Arbeitskraefteueberlassung-und-kollektivvertraglicher-Ermaechtigung.html

{kind=link}